Michel Gosselin

sinformerpourmieuxinvestir@gmail.com ou contact@sinformerpourmieuxinvestir.com

Auteur : L'équipe de S'informer pour mieux investir

L'équipe de sinformerpourmieuxinvestir.com est une équipe composée de différents professionnels dans différentes sphères des finances personnelles, de l'immobilier, du droit, de la fiscalité, des placements et des marchés boursiers, des assurances de personne, de dommages et collectives etc...

La COVID-19 a eu un effet très négatif sur les voyages, qu’ils soient à l’échelle locale, régionale ou mondiale. Confinés pendant presque 2 ans, les Snowbirds ont maintenant pu retrouver leur escale hivernale en Floride ou ailleurs.

Cependant, il nous reste encore tant de questions…

Assurances-voyage en cas de maladie ou accident

Tout comme les renseignements médicaux ou financiers que vous fournissez habituellement dans votre proposition d’assurance, le voyage est un élément supplémentaire à prendre en considération au moment de la tarification d’une nouvelle police. Dans la plupart des cas et dans les meilleures conditions, les vacances et même les voyages professionnels à l’étranger n’ont jamais été une préoccupation. Et pour les pays jugés un peu plus dangereux pour les voyages, une couverture d’assurance est toujours disponible, bien qu’elle soit plus souvent assujettie à des surprimes, à des exclusions en cas de décès ou de maladie et même à un refus catégorique de prendre en compte un risque précis. L’instabilité politique et sociale, l’accès limité aux soins de santé en cas de besoin et un risque plus élevé de criminalité et de violence à l’égard des touristes sont autant de raisons qui peuvent justifier une approche beaucoup plus prudente dans le processus de tarification de l’assurance.

Si vous détenez déjà une assurance en vigueur, c’est-à-dire une assurance vie, invalidité ou maladies graves, vous serez couvert dans votre pays ou à l’étranger, à condition qu’il n’y ait pas d’exclusions; une exclusion peut être établie pour un voyage dans une région du monde qui a été jugée peu sécuritaire pour le tourisme. En matière d’assurance voyage, vous avez des options, même si, tout comme pour l’assurance vie, invalidité et maladies graves, il peut y avoir des exclusions selon l’endroit où vous comptez voyager.

Le secteur de l’assurance s’efforce de trouver la meilleure façon d’aborder le risque lié au voyage. Cependant, il faut dire que bien que des exclusions et des restrictions connexes soient appliquées par certains assureurs aux nouvelles polices, il s’agit le plus souvent d’une approche au cas par cas. Si vous souhaitez voyager, il est préférable de discuter des détails de votre voyage avec votre conseiller afin de déterminer les risques et les options d’assurance qui vous sont proposées par les différentes sociétés d’assurance.

Beaucoup de gens souscrivent une assurance vie pour fournir un filet de sécurité à eux-mêmes et à leurs proches. Toutefois, il arrive que l’assurance vie ne suffise pas à couvrir toutes les incertitudes de la vie, comme le besoin financier occasionné par une maladie ou un accident inattendu. En combinant différents types d’assurance, vous et votre famille pouvez avoir l’esprit tranquille, sachant que vos besoins sont mieux protégés.

Pourquoi regrouper les assurances ?

Le regroupement est une pratique courante qui consiste à combiner des produits ou des services afin de les proposer dans un seul et même forfait, souvent à un taux réduit.

Tout comme pour, par exemple, votre fournisseur internet et de téléphonie, cela consiste à combiner en un seul forfait plusieurs types de protections d’un seul ou de plusieurs assureurs. Les assurances peuvent être regroupées de plusieurs façons :

Option 1

La façon la plus simple est d’ajouter un ou plusieurs avenants (protections complémentaires) à une assurance de base. Par exemple, si vous souscrivez une assurance vie permanente comme assurance de base, il peut être avantageux d’y ajouter une assurance décès accidentel, une assurance temporaire, un avenant maladies graves ou un avenant de protection des enfants.

Option 2

On peut également envisager un régime personnalisé regroupant des produits d’assurance de plusieurs assureurs. Les petits extras peuvent s’accompagner de coûts supplémentaires, mais il n’y a pas de prix pour obtenir exactement ce dont vous avez besoin, à savoir une protection complète et sans faille.

Quels sont les avantages du regroupement d’assurances?

La plupart des compagnies d’assurance réduisent les frais de police dans le cas des assurances combinées lorsqu’elles les établissent toutes. Le montant que vous économiserez dépendra bien sûr des assurances que vous aurez choisies et du fournisseur, mais la protection combinée peut être moins coûteuse que la souscription d’assurances distinctes.

Le plus grand avantage de l’assurance combinée est peut-être la tranquillité d’esprit que vous aurez en sachant que vos besoins en matière d’assurance sont mieux protégés. Vous avez bien sûr une assurance vie, mais vous avez maintenant aussi une assurance invalidité ou maladies graves en cas d’accident ou de maladie. C’est ce qu’on appelle une planification intelligente!

Comme le dit le dicton, la meilleure défense, c’est l’attaque! Rien n’est plus vrai quand il s’agit de votre vie et de celle de vos proches. Le fait est qu’un Canadien sur cinq vivra une période d’invalidité et qu’un Canadien sur deux sera atteint d’un cancer au cours de sa vie (1). L’assurance vie n’est plus la seule solution. En choisissant un forfait d’assurances qui comprend à la fois une assurance vie et des prestations du vivant, vous pouvez être proactif et protéger davantage votre famille contre les risques de la vie.

Planification successorale et répartition des comptes bancaires : qu’est-ce qui peut mal tourner? Voici l’histoire d’une mère qui avait les meilleures intentions du monde.

Lucie a toujours essayé de ne pas trop dépenser, et même si ses trois enfants, aujourd’hui adultes, l’ont encouragée à profiter des fruits de son dur labeur pendant sa retraite, Lucie a préféré adopter un style de vie modeste. Lorsqu’elle a cessé de conduire, elle a emménagé chez son fils et sa bru. Peu après, elle a désigné son fils comme cotitulaire de ses comptes de chèques et d’épargne.

Son fils n’hésitait pas, de temps en temps, à payer les factures de sa mère ou à demander gentiment à la caissière, lors de ses achats, de lui remettre un billet tout neuf pour que Lucie puisse le glisser dans une de ses fameuses cartes d’anniversaire fabriquées à la main qu’elle envoyait assidûment à son petit-fils préféré. Même si chacun de ses onze petits-enfants détenait le titre de « petit-enfant préféré », Lucie n’a utilisé qu’une petite partie de ses prestations de retraite pendant ses années passées chez son fils, de sorte que ses comptes bancaires contenaient une somme considérable au moment de son décès.

Lors de la lecture du testament de Lucie, ses enfants ont appris qu’elle leur léguait ses biens à parts égales. Les choses se sont soudainement compliquées lorsqu’ils ont tous découvert que les soldes des comptes bancaires étaient exclus de la succession. En effet, son fils étant désigné comme cotitulaire des comptes, il détenait le droit de survie sur les sommes. En fin de compte, aucun bien du patrimoine de Lucie n’a été divisé entre les membres de la fratrie!

La question qui s’impose est la suivante : « Quelles étaient les intentions de Lucie? » Avait-elle voulu passer outre ses legs initiaux parce que son fils et sa femme s’étaient bien occupés d’elle durant les dernières années de sa vie? Avait-elle désigné son fils comme cotitulaire de ses comptes uniquement dans le but de l’aider avec ses opérations bancaires? Ou bien Lucie avait-elle désigné son fils comme cotitulaire de ses comptes dans le but d’éviter l’application de frais d’homologation sur ses soldes bancaires, puisque les frais d’homologation de leur province étaient parmi les plus élevés?

Comment la fratrie pouvait-elle en avoir le cœur net? son fils était persuadé que sa mère voulait que ses frère et soeurs se partagent le patrimoine en parts égales, tandis que son frère et sa sœur pensaient que Lucie avait voulu lui léguer l’intégralité. Si Lucie avait documenté ses intentions et en avait fait part aux trois enfants, toute cette confusion aurait pu être évitée.

En fin de compte, la fratrie savait que peu importe les intentions de Lucie, leur mère souhaitait faire ce qu’il y a de mieux pour la famille, et heureusement, c’est aussi ce que souhaitait la fratrie. Les soldes bancaires ont été répartis entre les membres de la fratrie qui ont ensuite placé l’argent afin que les « petits-enfants préférés » de Bett puissent l’utiliser pour payer leurs études.

Considérez ce qui suit…

Faites part de vos intentions verbalement et par écrit afin d’éviter les malentendus, en particulier lorsqu’il s’agit de sommes à partager entre vos enfants adultes, car cela pourrait engendrer des complications, des questions, de la confusion, des litiges ou, dans le pire des cas, des procédures judiciaires à l’égard de la répartition de vos actifs successoraux.

Pour obtenir plus de renseignements sur la planification successorale et la documentation de vos dernières intentions, n’hésitez pas à me contacter »

Au Canada, le cancer de la prostate représente un fléau constant pour le secteur de la santé. Chez les hommes, c’est celui le plus souvent diagnostiqué et la troisième cause de décès liés au cancer (1). Toujours chez les hommes, il est actuellement responsable d’environ 20% de tous les nouveaux cancers et de près de 4 500 décès par an (2).

Toutefois, il est également possible d’apercevoir de bonnes nouvelles à l’horizon. Grâce à l’amélioration des traitements et des méthodes de dépistage, la mortalité due au cancer de la prostate continue de diminuer, passant d’un taux élevé de 45,1 décès pour 100 000 hommes en 1995 à 22,7 pour 100 000 en 2021 (1). L’une des avancées les plus remarquables en matière de dépistage et de diagnostic de cette tumeur maligne est l’utilisation d’examens d’imagerie, notamment l’IRM de la prostate. Depuis les premières images obtenues à l’aide de la technique d’imagerie par résonance magnétique il y a de cela 40 ans, l’IRM de la prostate utilise aujourd’hui des modalités d’imagerie de pointe telles que des vues par rehaussement de contraste dynamique (DCE) et des vues spectroscopiques, permettant d’obtenir un meilleur aperçu pour la détection du cancer de la prostate cliniquement significatif (3). L’impact de ces techniques sur le dépistage, la précision et le diagnostic est un facteur important contribuant à l’amélioration de la mortalité liée au cancer de la prostate. Les IRM de la prostate sont également de plus en plus utilisées pour assurer le suivi suite au traitement et surveiller le risque de récidive, ce qui contribue aussi grandement à l’amélioration de la mortalité.

Un aspect particulièrement intéressant à souligner est la façon dont l’IRM transforme également le prélèvement de tissu prostatique nécessaire pour confirmer si une lésion est cancéreuse ou bénigne. Pendant des décennies, la méthode traditionnelle consistait à utiliser une aiguille de biopsie guidée par échographie pour obtenir les échantillons de tissus souhaités. Les biopsies dirigées par IRM commencent à être reconnues comme une méthode potentiellement plus sensible pour la détection de tumeurs cliniquement significatives. Parallèlement, elles pourraient contribuer à réduire le nombre global de biopsies prostatiques souvent inutiles, une procédure intrusive et généralement douloureuse.

Avec les campagnes de sensibilisation, les examens physiques, les tests sanguins de l’antigène prostatique spécifique (APS) et les progrès considérables en matière de traitement, l’imagerie de la prostate guidée par IRM promet d’améliorer de plus en plus les cas de cancer de la prostate.

Notes et références

1) Woo, Andrea. Breakthroughs in Cancer Treatments, Medical Imaging Have Slashed Prostate Cancer Death Rate. Globe and Mail. November 3, 2021.

Dans notre récent article Désignation des bénéficiaires – Assurez-vous que votre argent va là où vous voulez, nous avons discuté de l’affaire Calmusky c. Calmusky, dont la Cour supérieure de l’Ontario a été saisie en 2020. L’une des principales conclusions de la Cour dans cette affaire est le fait que Gary Calmusky n’avait pas droit aux versements provenant du fonds enregistré de revenu de retraite (FERR) de son défunt père, même s’il en était le bénéficiaire désigné. Le juge a décidé qu’à moins que Gary puisse prouver que son père voulait qu’il reçoive la totalité des fonds, le produit devait être détenu dans une « fiducie résultoire » au profit des ayants droit. Le juge a estimé que Gary n’avait pas prouvé que telle avait été l’intention de son père. Le produit du FERR a donc été considéré comme faisant partie du patrimoine du défunt et a été partagé avec le frère de Gary, Randy.

La décision dans l’affaire Calmusky c. Calmusky a été fortement critiquée dans les milieux juridiques et financiers, notamment parce que la législation provinciale établit et protège le droit d’une personne de désigner des bénéficiaires pour ses régimes enregistrés et ses polices d’assurance vie.

L’incertitude entourant ce domaine du droit s’est accrue à la suite d’une décision rendue en 2021 par le même tribunal ontarien, dans l’affaire Mak (Estate) c. Mak, dont les faits ne sont pas sans rappeler ceux de l’affaire Calmusky c. Calmusky. Dans l’affaire Mak (Estate) c. Mak, le jugeétait en désaccord avec la décision antérieure et a indiqué qu’il y avait « de bonnes raisons de douter de la conclusion selon laquelle la doctrine de la “fiducie résultoire” s’applique à la désignation de bénéficiaires » [traduction]. Par conséquent, le bénéficiaire désigné dans cette affaire, un fils adulte du défunt, est parvenu à faire valoir que les fonds lui appartenaient exclusivement.

La décision dans l’affaire Mak (Estate) c. Mak est la bienvenue, mais elle n’élimine pas complètement le doute créé par l’affaire Calmusky c. Calmusky. En effet, il s’agit de deux décisions du même tribunal, et l’une ne prévaut pas contre l’autre. Cette question ne sera pas réglée sans décision de la Cour d’appel ou changement de la loi. Il est également important de garder à l’esprit que ces affaires sont fondées sur le droit ontarien, et que le principe de la fiducie résultoire dont il est question peut être appliqué de différentes manières dans différentes provinces (et qu’il est inapplicable au Québec).

Étant donné le climat d’incertitude qui entoure actuellement ce point, il est plus important que jamais de vous assurer que 1) vous faites part de vos intentions de manière transparente à votre conseiller et que 2) vos souhaits concernant vos bénéficiaires désignés sont consignés de façon claire et complète, en particulier s’il s’agit d’enfants d’âge adulte qui ont des frères et sœurs qui pourraient être prêts à contester la désignation.

Si vous êtes propriétaire d’entreprise, vous savez combien vos employés sont essentiels au bon fonctionnement et à la productivité de votre entreprise – ils en sont le cœur même. Vous voudrez donc vous assurer qu’ils reçoivent les soins dont ils ont besoin, surtout pendant la pandémie de COVID-19, afin qu’ils puissent prospérer et être en santé, et demeurer humbles, engagés, loyaux et productifs.

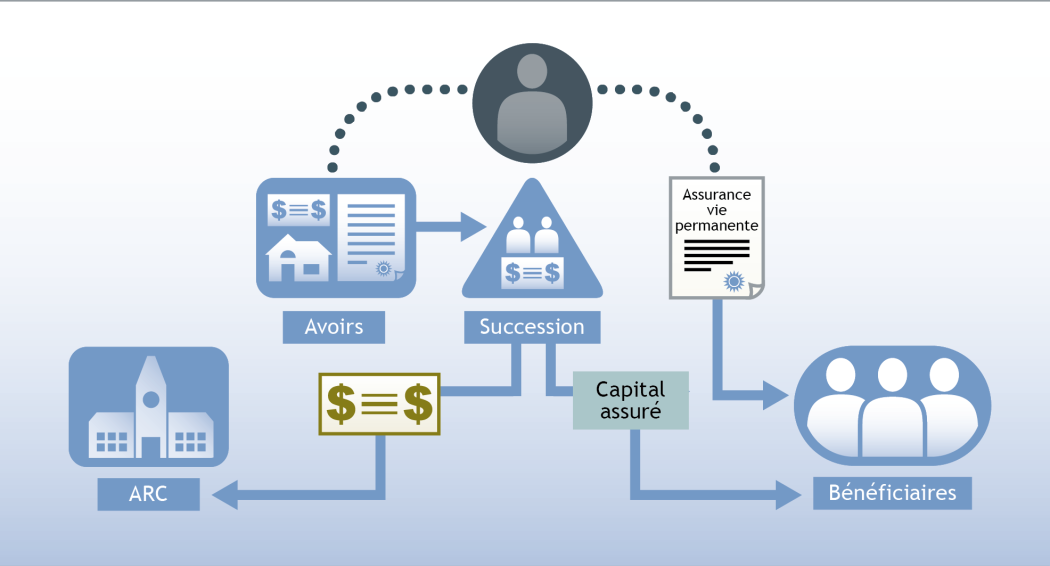

Le nom « Agence du revenu du Canada (ARC) » nous rend tous un peu nerveux lorsqu’il est question de dettes et de recouvrement de l’impôt, d’autant plus que cet organisme détient certains pouvoirs en vertu de la Loi de l’impôt sur le revenu (la « Loi ») pour recouvrer l’impôt exigible sur des biens qui ont été transférés à une personne ayant un lien de dépendance, comme un conjoint, un enfant, un frère ou une sœur. Lorsque cela s’applique, le bénéficiaire du bien devient responsable des dettes fiscales du défunt jusqu’à concurrence de la juste valeur marchande du bien transféré.

Bien que cette règle relative à la responsabilité ait été contestée à de nombreuses reprises, l’ARC tente toujours de l’appliquer, comme elle l’a fait dans le cadre de plusieurs affaires judiciaires au fil des ans. Le cas le plus récent, la décision de la Cour canadienne de l’impôt en 2020 dans l’affaire Dreger c. La Reine, concernait un fonds de revenu viager (FRV) au titre duquel le défunt avait désigné ses deux filles comme bénéficiaires. Le défunt avait accumulé une dette fiscale que l’ARC a tenté de régler, après le décès, au moyen du produit du FRV versé à ses filles.

Les filles ont avancé un argument intéressant : elles ne devraient pas être tenues responsables de la dette fiscale de leur père puisque le lien qu’elles avaient avec lui s’est rompu au moment de son décès. Elles n’ont toutefois pas réussi à convaincre la Cour de l’impôt, qui s’est prononcée en faveur de l’ARC, comme cela s’est produit dans de nombreuses autres affaires judiciaires au fil des ans.

L’issue de ces affaires suscite de sérieuses inquiétudes lorsqu’il est question du produit de l’assurance vie : l’ARC peut-elle réellement saisir le produit payable au bénéficiaire à la suite du décès du titulaire? La bonne nouvelle est que l’ARC ne peut pas confisquer le produit d’une assurance vie pour régler la dette fiscale du défunt. Voici pourquoi :

La Loi fait référence au « transfert » de biens à une personne ayant un lien de dépendance. Toutefois, le produit d’une assurance vie n’est pas transféré à un bénéficiaire de la même manière qu’un FERR ou un REER, par exemple. Dans le cas du produit de l’assurance, c’est la société d’assurance et non le défunt qui verse les fonds, auxquels le défunt n’aurait pas eu droit de son vivant.

La Loi est établie de façon à préserver la succession du défunt pour que le patrimoine puisse servir au recouvrement des impôts au moment du décès. Toutefois, si un bénéficiaire est désigné, le produit ne sera pas versé aux ayants droit.

Les décisions antérieures de la Cour de l’impôt indiquent clairement que le produit d’une assurance vie n’est pas soumis aux mêmes règles que celles qui s’appliquaient dans l’affaire Dreger et dans d’autres affaires semblables.

On peut donc continuer d’affirmer que le produit d’une assurance versé à un bénéficiaire ayant un lien de dépendance ne peut être utilisé par l’ARC pour régler les dettes fiscales du défunt. Contrairement aux régimes enregistrés et aux autres actifs pour lesquels cet argument ne peut pas être avancé, l’assurance vie est protégée.

Comme nous l’avons suggéré ci-dessus, il est important de faire la distinction entre le produit d’assurance versé à un bénéficiaire désigné et celui versé aux ayants droit. Lorsque les ayants droit sont désignés comme étant les bénéficiaires d’une police, le produit est à la merci de tous les créanciers, y compris l’ARC. Cela rappelle à nouveau qu’il est important, dans la mesure du possible, de désigner un bénéficiaire précis au titre d’une police.

Le dramaturge irlandais Oscar Wilde a écrit que le cœur est fait pour être brisé. Être humain implique que nous aurons tous le cœur brisé au moins une fois dans nos vies, une expérience qui témoigne de la beauté et de la complexité humaine et qui parfois signifie que quelque chose de meilleur nous attend. En fait, la communauté médicale s’est longtemps interrogée à savoir si le fait de vivre une grande peine ou le stress physique ou émotionnel sévère ou chronique qui l’accompagne habituellement pouvait endommager le cœur humain, le muscle responsable de chaque souffle qui nous maintient en vie.

Depuis des millénaires, les médecins traitent des patients souffrant d’affections physiques soupçonnées d’être associées à une émotion intense ou à des causes psychologiques. Il peut s’agir de maux de tête, de maux d’estomac ou d’une sensation générale de malaise. Mais qu’en est-il du cœur? Il y a plusieurs dizaines d’années, des chercheurs japonais astucieux ont observé une tendance à l’affaiblissement du muscle cardiaque se manifestant le plus souvent chez les femmes post-ménopausées qui avaient récemment subi un stress physique ou émotionnel (1). Qualifiée en 1990 de cardiomyopathie de stress et surnommée « syndrome de Takotsubo », nom japonais d’une plante qui ressemble à un cœur atteint, cette affection se manifeste souvent par des douleurs thoraciques et par de possibles modifications de l’ECG et des analyses sanguines, comme dans le cas d’une crise cardiaque. Établir le diagnostic peut donc s’avérer complexe, le patient étant amené à subir une coronarographie et un déblocage des artères endommagées, seulement pour que l’on s’aperçoive qu’il n’y a aucune obstruction significative. Dans de telles situations, des examens plus approfondis révéleront que la principale chambre de pompage du cœur est affaiblie, d’où le terme cardiomyopathie (maladie du muscle cardiaque).

Comme mentionné précédemment, cette condition touche surtout les femmes plus âgées, une étude révélant qu’elles représentent près de 90% des personnes affectées, âgées en moyenne d’environ 67 ans. Il est intéressant de noter que, conformément à la composante stress de la cardiomyopathie, des taux plus élevés de troubles neurologiques ou psychiatriques (55,8%) ont été signalés dans le groupe atteint de cette pathologie par rapport aux 25,7% qui présentaient de réelles crises cardiaques (2).

La bonne nouvelle? La cardiomyopathie de stress peut généralement être traitée avec des médicaments habituellement utilisés pour le cœur et offre d’excellentes perspectives de rétablissement complet, voire supérieures à 90 % (2). Et bien que la connexion corps-esprit représente toujours un défi pour les professionnels de la médecine, elle offre une meilleure compréhension de la santé globale et contribue à l’amélioration du diagnostic ainsi que du traitement de certaines maladies.

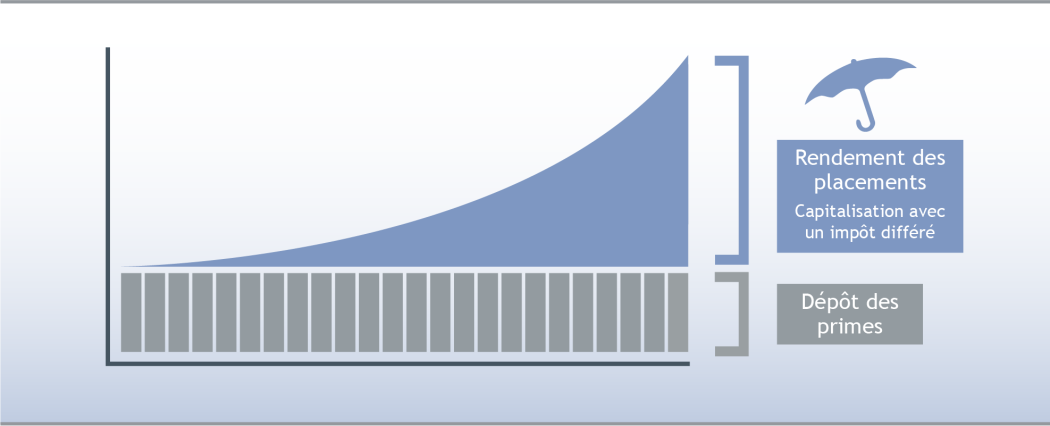

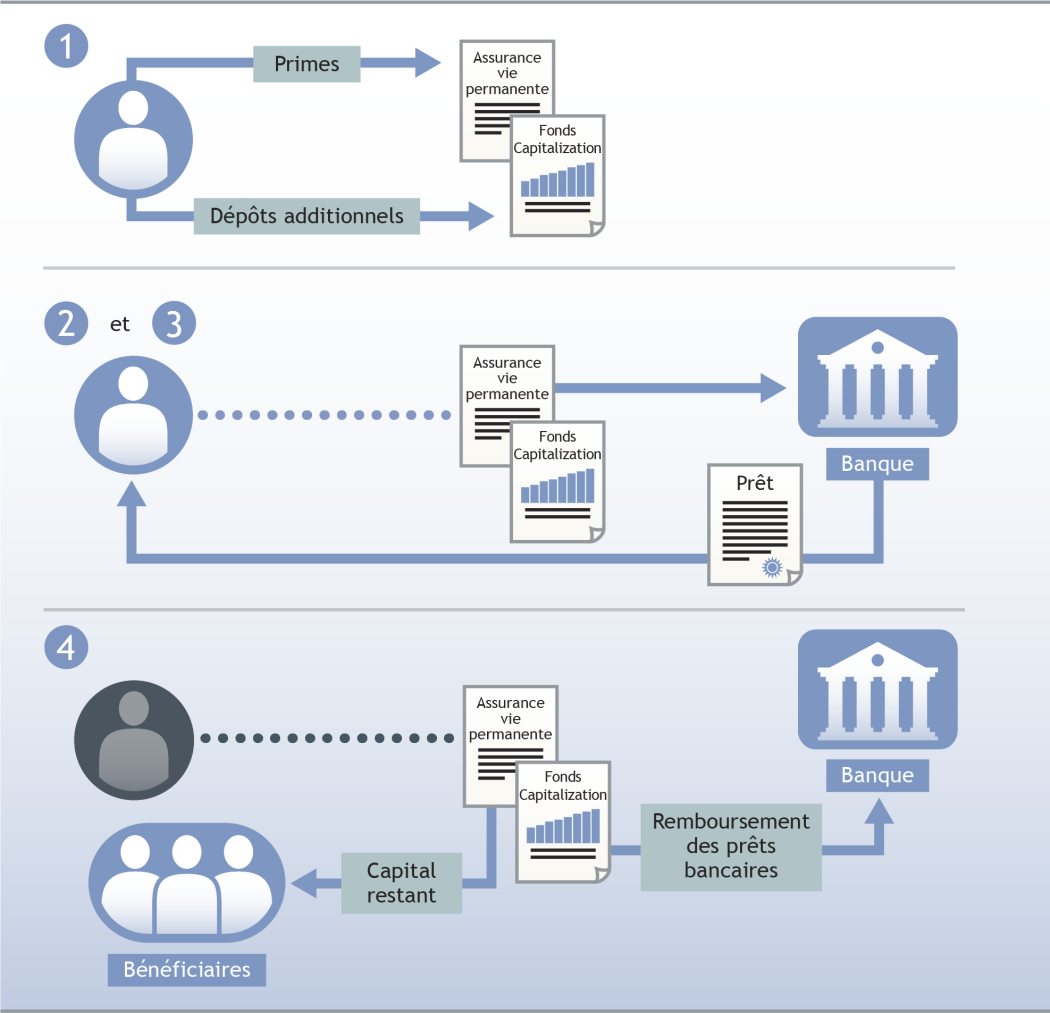

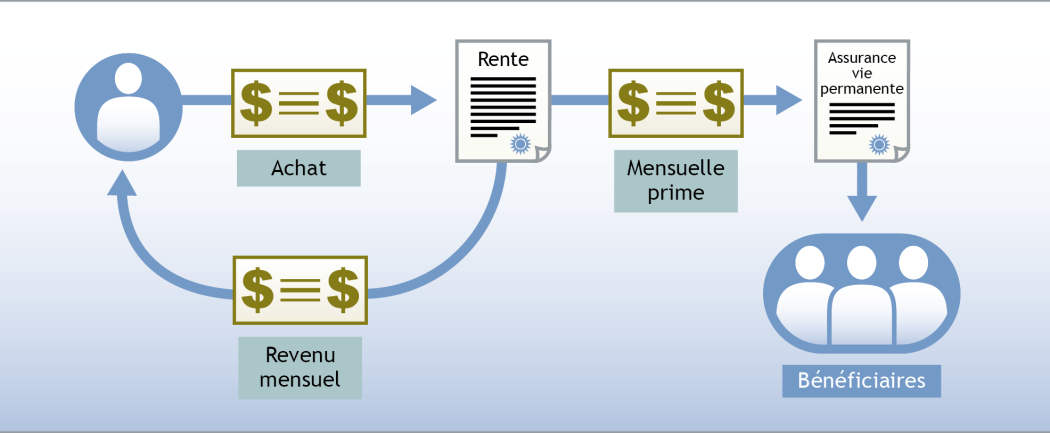

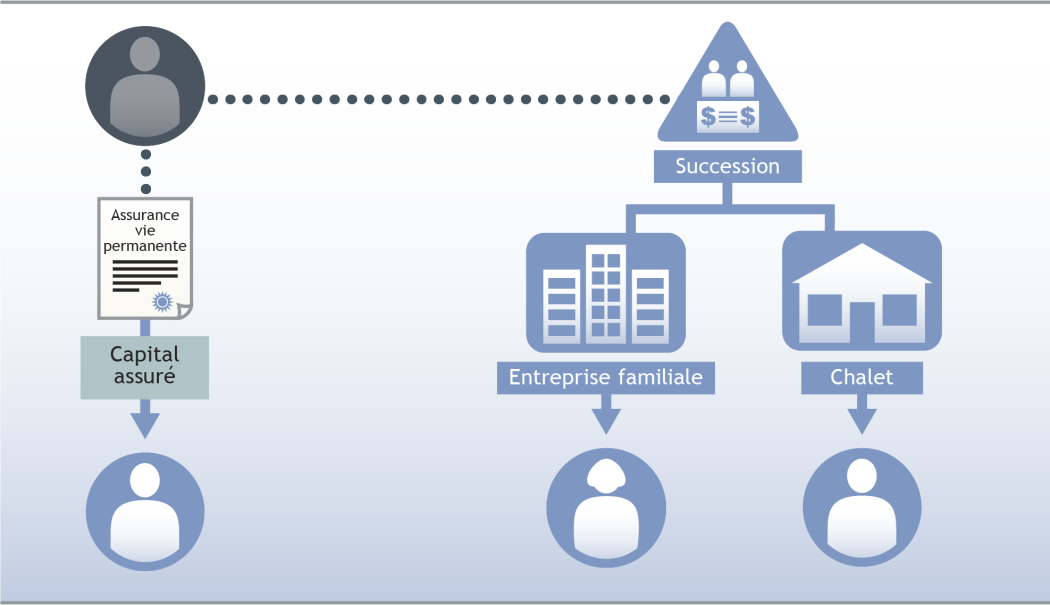

On dit souvent que l’assurance vie permanente est l’outil de planification suprême, car elle procure des occasions et des solutions avantageuses en matière de planification fiscale et successorale tout au long de votre vie, ce qui vous apporte la tranquillité d’esprit aujourd’hui et dans le futur. Plus vous souscrivez une police d’assurance vie permanente tôt dans votre vie, plus son incidence sera importante comme instrument financier. Découvrez comment votre assurance permanente peut s’adapter à toute une vie de priorités et de besoins changeants.

Pauline Philips, la légendaire chroniqueuse écrivant ses conseils sous le pseudonyme de « Dear Abby », a déclaré un jour : « La solitude est la pauvreté ultime » (1). En fait, le thème de la solitude baigne profondément la société d’hier et d’aujourd’hui, se trouvant à la source d’œuvres musicales, littéraires et cinématographiques et d’une longue panoplie de produits commerciaux cherchant à soulager ce qu’une autre figure légendaire, Bob Dylan, a décrit comme étant un « vide sans fin » (2). En termes plus cliniques, la solitude peut être décrite comme un sentiment subjectif lié à un manque de relations sociales ou, plus simplement, comme un sentiment de perte de contact ou d’isolement (3). Nous sommes nombreux à nous être sentis seuls à un momentou à un autre, sentiment qui, à petite dose, peut être normal et même nous fournir un moment de réflexion et de ressourcement.

Cependant, la pandémie de COVID-19 a donné une toute nouvelle signification à la sensation de solitude, surtout à une échelle aussi vaste et parfois même écrasante. La pandémie a également permis à la planète entière de se pencher sur la crise mondiale d’isolement et sur ses effets dévastateurs. À certains moments, la pandémie eu l’effet paradoxal de nous rapprocher, mais plus le temps passe et que nous continuons à nous isoler pour assurer notre sécurité, de nombreuses personnes luttent sérieusement contre les effets de ce mal silencieux.

Nous n’avons jamais connu un tel isolement, qui s’étend à notre famille, à nos amis, à notre vie professionnelle – voire à ces rencontres fortuites avec nos voisins au bout de l’allée, ou à ces brèves visites impromptues qui nous sont devenues familières. Et chez beaucoup trop d’entre nous, la dévastation financière provoquée par la perte d’emploi n’a fait qu’aggraver ces sentiments de solitude et de désespoir. Dès la mi-mars 2020, on a constaté une forte augmentation d’appels vers les lignes d’assistance en santé mentale où, dans des pays comme l’Allemagne, les psychologues ont constaté que la plupart de leurs interlocuteurs avaient plus peur d’être seuls que d’être atteints de la COVID-19 (4).

La vérité est qu’en fait de santé, tant mentale que physique, la solitude est souvent associée à des antécédents de dépression, d’insomnie et de manque d’appétit, qui peuvent tous entraîner un large éventail de maladies, notamment cardiovasculaires et immunitaires. Dans certains cas extrêmes, elle peut conduire à une consommation excessive d’alcool et de drogues (5). Pour les personnes âgées, ce niveau d’isolement peut accélérer le déclin cognitif, et nuire au fonctionnement quotidien et à la qualité de vie globale (6). Chez les jeunes, les stress sociaux et l’isolement sont considérés comme des facteurs déclenchant le suicide, qui représente 24 % de tous les décès des personnes de 15 à 24 ans vivant au Canada (7). En fait, chaque jour, dix Canadiens et Canadiennes se suicident (8). La solitude peut faire de sérieux dégâts et elle nous affecte tous.

Il y a de l’espoir…

Mais il y a de l’espoir. Contrairement à toute autre époque de l’histoire, nous sommes désormais capables non seulement de comprendre ceux qui se sentent isolés, mais aussi de mieux saisir la signification réelle de la solitude, ses causes et la meilleure façon de la traiter. Les préjugés entourant la santé mentale continuent de tomber, et ceux qui se sentent seuls peuvent tendre la main, faire savoir ce qu’ils vivent, conscients que beaucoup de leurs contemporains sont dans le même cas. Il existe de l’espoir et de l’aide pour ceux qui se sentent seuls ou isolés.